咨询热线

400-123-4567

400-123-4567

受益于过去十几年城镇化程度叠加居民收入水平的双提升推动了居民生活质量的提高,包括茶饮料在内的各类茶饮行业迎来了蓬勃发展。

以商超零售的茶饮料为例,

展望未来:

1)从单价角度来看,在消费升级的大趋势下,茶饮料产品升级趋势明显,预计总体均价上行趋势不减;

2)从人均消费量角度来看,Euromonitor 的数据显示 17 年中国人均茶饮料的消费量为 10.4 升,虽然较 03 年提升了 2 倍,但是与饮食文化相近的香港、日本等发达国家及地区相比仍有不小的差距,因此我国人均茶饮料消费量仍有增长空间。综上,我国茶饮料行业空间仍未触及天花板,根据 Euromonitor 预计,预计到 2022 年我国茶饮料市场总零售额将达到 1638 亿元,5 年复合增长率达到 6.75%。

现制茶饮直营模式玩家:

直营模式现制茶饮品牌成立较晚,集中在2012年之后,喜茶、奈雪的茶、茶颜悦色的门店数量排名前三;主营产品较新颖,客单价偏高,部分品牌已获得数亿元融资。

现制茶饮加盟模式玩家情况:

加盟模式现制茶饮品牌成立较早,~20品牌拥有超过1,000家的门店,总部主要集中在上海、杭州、台湾等地,产品客单价较低,极少数品牌有融资或上市经历。

新茶饮行业竞争格局分析:

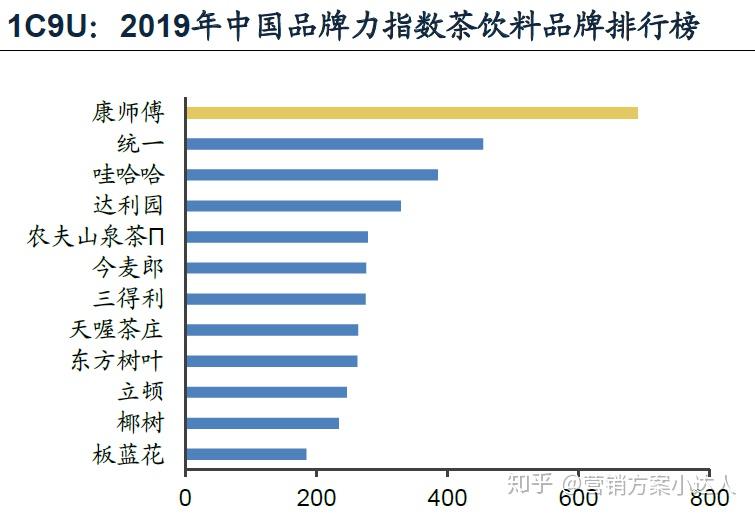

2019年中国品牌力指数茶饮料品牌排行榜:

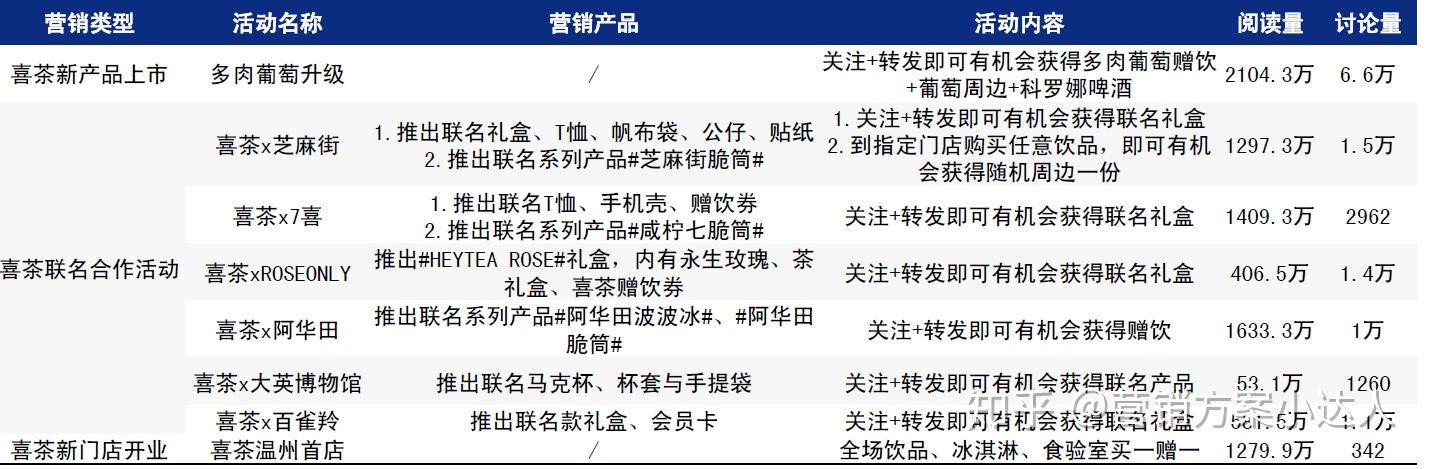

喜茶营销模式:特别款饥饿营销,联名合作增加品牌趣味

奈雪的茶营销模式:自身角度出发,裂变诱导传播:

新茶饮创业项目融资商业计划书案例合集: