咨询热线

400-123-4567

400-123-4567

在2020年的全球金融中心排名(GFCI)中,新加坡名列世界第五,介于排名第四的上海和排名第六的香港之间。截至2020年6月30日,新加坡证券交易所拥有715家上市公司,总市值为8167.79亿美元[1]。作为亚洲地区的金融枢纽之一,新加坡提出了“将本国塑造成亚洲绿色金融中心”的目标[2]。近年来,新加坡绿色及可持续发展金融市场发展迅速,截至2019年6月30日,新加坡绿色债券市场规模已达45亿美元[3]。

本文从新加坡的ESG政策法规入手,探寻其可持续发展金融的发展历程和主要特点,供读者参考。

正文共5340字,预计阅读时间14分钟

罗马不是一天建成的,“花园城市”新加坡当然也不是。

1963年6月16日,前新加坡总理李光耀在花拉圈栽下了一颗黄牛木,开启了新加坡持续50余年的城市绿化运动。即便在其经济高速发展阶段,新加坡也始终将环境保护融入发展政策之中。

1971年,尚处工业化发展早期的新加坡就未雨绸缪,颁布了国内第一部有关防范和解决工业污染问题的法律文件:《清洁空气法案》(Clean Air Act)。次年,新加坡政府成立环境部(后更名为环境与水源部),成为继日本后全亚洲第二个设立环境管理部门的政府。上世纪80年代,新加坡已建成了较为完善的环境管理基础设施[4]。

上世纪90年代至今,新加坡政府又出台了多项环境管理制度和环境信息披露制度。这些制度的完善,为今天的新加坡“花园城市”美誉打下了基础。

新加坡坐落于太平洋和印度洋的水运要道,拥有亚洲地区最大的转口港。发达的港口经济为新加坡贡献丰厚经济收益的同时,也为它带来了不可忽视的环境风险。为此,新加坡海事及港务管理局联合交通部于1991年首次颁布、在2001年修订《防止海洋污染规定》(Prevention of Pollution of the Sea (Reporting of PollutionIncidents) Regulations)[5],强制要求船长等相关人士报告货物运输中实际发生以及可能发生的有害物质泄露情况。

另外,新加坡由于国土面积小,长期面临水与能源短缺的问题。为此,新加坡公共事业局在2006年启动了“省水标签计划”(WELS);新加坡环境局在2013年颁布了《节能法案》,要求所有公司报告其能源使用情况、温室气体排放以及提高能源效率的方案。

通常人们认为经济高速发展与环境保护之间存在天然的张力,而新加坡则似乎成功化解了二者之间的矛盾。有研究者指出,新加坡政府采用了“生态实用主义”的理念和做法,其积极开展环境治理的目的是为了保持经济的长期持续增长[6]。处于经济转型升级期的新加坡,希望通过营造一流的生活和工作环境吸引全球各类高端专业人才的到来,为城市国家的高质量发展提供动力[7]。

除了直接推进环境改善事业,近年来新加坡政府还积极引导和激励社会资本投入绿色和可持续发展领域。新加坡金管局于2017年3月启动了“绿色债券资助计划”(Green Bond Grant scheme, GBG),对绿债发行者进行外部审查提供经费支持,以期孵化国内绿债市场;同年,新加坡城市发展集团(CDL)、星展银行(DBS)等新加坡本土企业便各自发行了绿债产品。2019年2月,新加坡金融管理局(MAS,简称“金管局”)将社会债券和可持续债券也纳入了资助范围,并把原“绿色债券资助计划”更名为“可持续发展债券资助计划”,扩展了可持续发展投资的范畴。

有研究者指出,新加坡的公司治理水平在亚洲乃至世界范围均处于领先地位[8]。这一耀眼表现的背后是新加坡数十年以来不懈地在规制经济行为、推动良性商业发展方面的长期制度积累。

1967年,建国不久的新加坡颁布了首部《公司法》。1970年和1973年,新加坡金管局和新加坡证券交易所相继成立。金管局在负责监管国内金融行业的同时,也行使一般意义上中央银行的职责。此后二十多年的经济高速发展成就了作为东亚四小龙之一的新加坡地区性金融中心的地位。

1997年的亚洲金融危机对东南亚经济造成严重打击,新加坡经济也一度陷入了衰退境地。亚洲企业在公司治理方面的缺陷被认为导致危机发生的原因之一。这场金融危机也为亚洲乃至全球的市场监管者和市场参与者敲响了警钟。1998年,新加坡董事学会(SID)成立,旨在提高企业领导层的治理水平和职业道德[9]。它发布了《良好常规声明》(Statements of Good Practices)等一系列指导文件,以提升国内企业的公司治理水平。

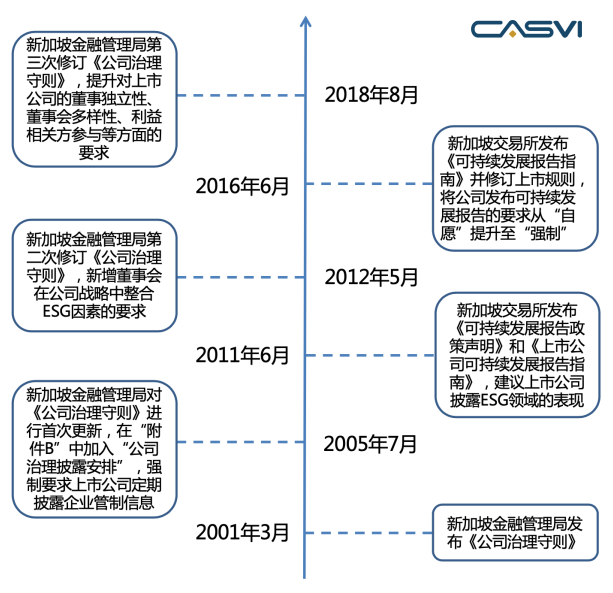

此外,新加坡还成立了多家私营行业委员会对现行经济金融体制展开审查,并向政府部门提出多项改革建议,其中就包括提出修订新加坡《公司法》,助推了2001年3月金管局发布新加坡重要的治理制度文件《公司治理守则》(Code of Corporate Governance,简称《守则》)。

《守则》明确了新交所上市公司在企业治理方面需要遵守的一系列基本规章,对随后多年促进ESG理念和原则在新加坡的落地起到了核心保障作用。《守则》先后于2005年、2012年和2018年经历了三次修订。值得注意的是,在2012年5月的修订中拓展了董事会行为准则(The Board’s Conduct of Affairs)的要求,在第1.1(f)条中要求董事会“在公司战略的制定中纳入诸如环境、社会等可持续发展议题的考量”。

2017年2月,新加坡金管局领导成立了一家临时性机构“公司治理理事会”,后者针对《守则》中董事独立性、董事会构成、利益相关方参与等方面提出了修改意见。金管局全面接受公司治理理事会提出的建议, 2018年8月对《守则》再次做出大幅修订,并在次年成立了常设机构“公司治理咨询委员会”,负责为企业治理规范和相关政策法规的制定和完善提供专业咨询意见和建议。

新修订的《守则》包含五大板块(董事会事项、薪酬事项、会计与审计、股东权利与参与、利益相关方关系管理)、十三大项。每项内容都包含两类条目:所有上市公司必须遵守的“原则”(Principles),以及不遵守就解释的“规章”(Provisions)。此外,新加坡金管局还编制了一份内容翔实的《实践指南》,以帮助公司更好地理解《守则》中的条文,更好地提升公司治理的实践。除了对公司的内部管制实践设定了标准,新交所还在其上市规则的“公司治理披露安排”中强制要求所有上市公司就治理情况作出披露。

除了对上市公司提出可持续发展相关的要求,新加坡也努力促进投资者在决策中纳入ESG考量。由亚洲尽职治理中心领导的新加坡尽职治理原则工作组在2016年面向国内投资者发布了《新加坡责任投资者尽职治理原则》(Singapore Stewardship Principles For Responsible Investors)。这一文件明确了责任投资者应当遵守的七条原则:(1)表明尽职治理立场;(2)了解投资实情;(3)保持主动知情;(4)处理利益冲突时保持透明;(5)负责任地投票;(6)树立好榜样;(7)共同合作[10]。目前,新加坡已有57家大型投资机构对该原则表达了支持[11]。

从新加坡的ESG政策法规演进历程看,其透明度建设走在了世界前列。2011年6月,新交所发布《可持续发展报告政策声明》和与之配套的说明文件《上市公司可持续发展报告指南》,建议上市公司就其环境、社会和公司治理表现发布报告。

随着越来越多的投资者关注发行人在ESG方面的表现,以及将ESG信息作为评判公司管理质量的依据之一,新交所提升了对上市公司ESG信息披露的要求[12]。2014年,新交所宣布将逐步把上市公司发布可持续报告从“自愿性”转变为“强制性”,并开始与各类市场行动者商讨修订事宜。

2016年6月,新交所发布了新版《可持续发展报告指南》(Sustainability Reporting Guide,简称《报告指南》),要求所有上市公司在2017年12月31日及之后结束的会计年度中必须发布可持续发展报告。新交所将《报告指南》作为主板和凯利板(Catalist)上市规则的补充收录至“实践准则”的7.6和7F两项内容中。《报告指南》的发布也意味着新加坡成为暨香港之后亚洲第二个强制要求上市公司披露ESG信息的经济体。

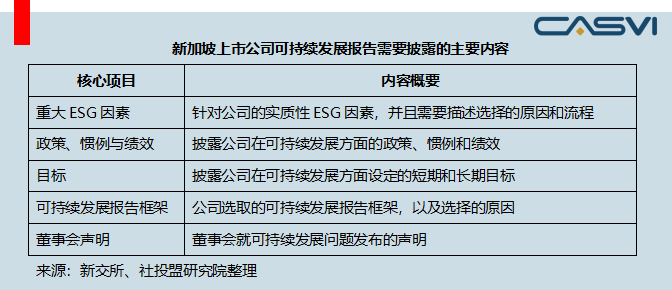

新交所还在上市规则的正文中新增了两个相关条目:711A和711B。其中,711A要求所有在新加坡上市的发行人编制发布年度可持续发展报告,并且要以“不遵守就解释”的方式参照711B中所载内容描述发行人的可持续发展实践。711B则指出了上市公司的可持续发展报告中需要包含的五个重要部分:

考虑到上市公司对新政策的理解接受程度和执行能力,新交所采取了分阶段推进的方法。《报告指南》提出,首年发布可持续发展报告的公司只需披露其对实质性ESG因素的评估和有关的政策或实践。如果无法对此提供定性或定量的描述,发行人只需说明自己后续如何逐步提升报告的质量。

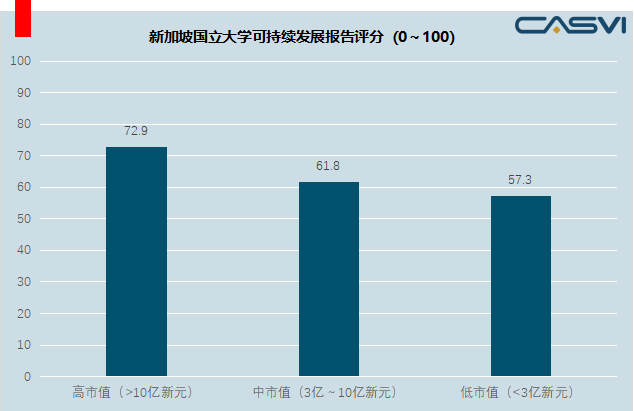

统计数据显示,新交所上市公司对于这一新的披露政策表现出积极态度。2018年,在496家被要求发布可持续发展报告的公司中,有495家准时履行了披露义务,表现出极高的配合度和执行力。新加坡国立大学对新交所上市公司的可持续发展报告的研究[13]表明,市值越大的公司其报告质量更为上乘。

政策法规特点解读

横向比对各国ESG政策法规,新加坡的政策法规呈现出一些自有特点,具体如下:

(1)将ESG理念融入到国家治理、社会治理和公司治理当中

特殊的地理环境和人口资源特点,让新加坡对于环境保护有着先天的“自觉”。新加坡是较早树立环境和生态保护意识,并将其融入国家治理、社会治理、公司治理当中,成功地实现了环境治理与国家经济发展和商业环保实践有机结合的国家。新加坡在环境管理实践中,将环境保护和治理作为“富国之本”的重要条件和打造全球金融中心的重要吸引力之一。这在其较早制定和不断完善的环保法律文件中均得到了较好的鉴证。

(2)从绿色金融入手推进可持续发展金融

新加坡充分发挥其在亚洲的金融中心地位,积极采用金融手段促进可持续发展。新加坡金管局以绿色金融为突破口,通过发布绿色债券认证资助计划、与国际金融公司签订谅解备忘录等方式助推国民经济乃至区域经济的绿色转型。2019年2月,新加坡金管局扩展其资助对象,对社会债券和可持续发展债券的认证费用也予以补贴。2019年11月,新加坡金管局更是宣布启动了一项20亿美元的“绿色投资计划”,以进一步推进国内可持续发展金融的成熟[14]。

(3)重视ESG信息披露,对上市公司和投资机构进行能力孵化

早在2011年,新交所便发布了《可持续发展报告政策声明》,鼓励上市公司发布可持续发展报告。积极响应国际社会和资本市场对可持续发展的日益高度关注,并意识到ESG信息披露对投资者与发行人的现实益处[15],新交所在2016年将上市公司的ESG信息披露要求提升至“不遵守就解释”,成为亚洲第二家对ESG信息披露提出强制要求的交易所。为了保证可持续发展报告的质量,新交所还分别在2011年和2016年出台相关政策时,同步发布了内容详尽的指南文件,为发行人编制报告文件提供具体指导。新交所仅在2017年一年就举办了共23场讲习班,辅导上市公司更好地编制可持续发展报告,增强透明度能力建设。

(4)高度注重公司治理,尤其是董事会责任

在新加坡逐步提高上市公司ESG信息披露的过程中,董事会是其重点关注的对象。这一点在历次相关法规修订中均有体现:2012年修订的《守则》中,要求董事会在公司发展策略中关注可持续发展因素;2016年修订的《报告指南》也十分强调董事会的责任,提出“董事会对发行人的长期成功负有集体责任,董事会的职责包括制定战略目标,其中应包括对可持续性的适当关注”。另外,新交所在上市规则中也规定了上市公司的可持续发展报告中须包含一份董事会的声明。

(5)政策法规实施中因地制宜体现“柔性”策略

新加坡在ESG政策法规制定和实施中,不是简单的“一刀切”,而是较为注重沟通和因地制宜,显现出一定的“柔性”策略。在政策的制定的过程中,注重与上市公司等相关方进行意见征询,政策法规的制定配有详细解释的《指南》文件,颁布后又对相关方提供能力提升的培训。在2016年6月的《报告指南》正式推出前的5个月,新交所就对社会公布了一份咨询文件,列明了准备出台的相关政策,收集市场行动者的反馈信息。而在政策内容上,新交所在《报告指南》中采取了一种逐步推进的策略,允许首次发布报告的证券发行人“降低标准”,并在后续财年中逐步提升报告质量。

小结

总体而言,新加坡早期比较重视环境保护方面的法律法规,后续受亚洲金融危机影响,开始加强公司治理的管制,但ESG政策法规中对“社会”方面的要求不够重视。从市场来讲,新加坡ESG的发展尚处于起步阶段,绿色金融在资本市场中的占比仍相对较小,未来仍有较大发展空间。

参考资料:

[2]Chang, Y. (2019). Green finance in Singapore: barriers and solutions.

[3]Benny Chey. (2019). "Nurturing the Growth of Green, Social and Sustainability Bonds". https://www.mas.gov.sg/news/speeches/2019/nurturing-the-growth-of-green-social-and-sustainability-bonds.

[4]Teo, P., Yeoh, B. S., Ooi, G. L., & Lai, K. P. (2004). Changing landscapes of Singapore. Singapore: McGraw Hill.

[5]Prevention of Pollution of the Sea (Reporting of Pollution Incidents) Regulations 2001.

[6]孙辰和刘文轩(2019)新加坡环境治理:建成花园城市的经验和教训. 澎湃新闻. https://www.thepaper.cn/newsDetail_forward_3644546

[7]Perry, M., Kong, L., & Yeoh, S. A. B. (1997). Singapore: Adevelopmental city state. Wiley.

[8]Lin, L. (2019). Code of corporate governance: lessons from Singapore to China.

[9]About Singapore Institute of Directors.https://www.sid.org.sg/Web/About/SID_Singapore.aspx.

[10]陈婧.(2016) 《投资者尽责治理原则》推出鼓励负责人心态管理企业.

[11]https://www.mas.gov.sg/development/sustainable-finance

[12]WBCSD. (2019). Corporate and Sustainability Reporting in Singapore and Southeast Asia.

[13]Loh, L, Tang, M. (2019). Sustainability Reporting: Progress and Challenges. Centre for Governance. Institutions & Organizations, NUS Business School.

[14]Choy, N. (2019). Singapore chartspath on green finance.https://www.businesstimes.com.sg/banking-finance/singapore-charts-path-on-green-finance

[15]SGX. (2016). ConsultationPaper – Sustainability Reporting.

文/李文 顾欣科