咨询热线

400-123-4567

400-123-4567

文 | 陈桥辉

封面来源 | 图虫创意

Tech星球独家获悉,抖音外卖调整经营策略,在放弃1000亿元GMV目标的同时,将外卖业务聚焦在60元以上套餐。抖音外卖此举或为避开与美团、饿了么外卖平台直接竞争。

在外卖行业中,60元的客单价被视为一个分水岭,60元以上被定义“中高客单价”。美团新餐饮研究院在2020年11月发布的《2020城市外卖数据报告》显示,当年北京的外卖订单,客单价60元以上的订单占比12%,而天津、济南、青岛三地,客单价60元以上的订单占比分别为:6.7%、4.1%、6%,都要远远低于北京。这意味,其他城市外卖60元以上的“中高客单价”订单占比不超过10%。

抖音外卖的这一策略调整,在Tech星球不久前独家披露新设抖音“外卖”商城入口时,便显露出了端倪。

Tech星球了解,抖音APP在北京、上海、成都三个“团购配送”试点城市的“同城”TAB,开始测试“外卖”入口和商城。这让长期与到店团购业务共享一个入口的抖音外卖,有了专属的阵地,也是首次将外卖服务作为独立板块呈现在抖音 APP 中。

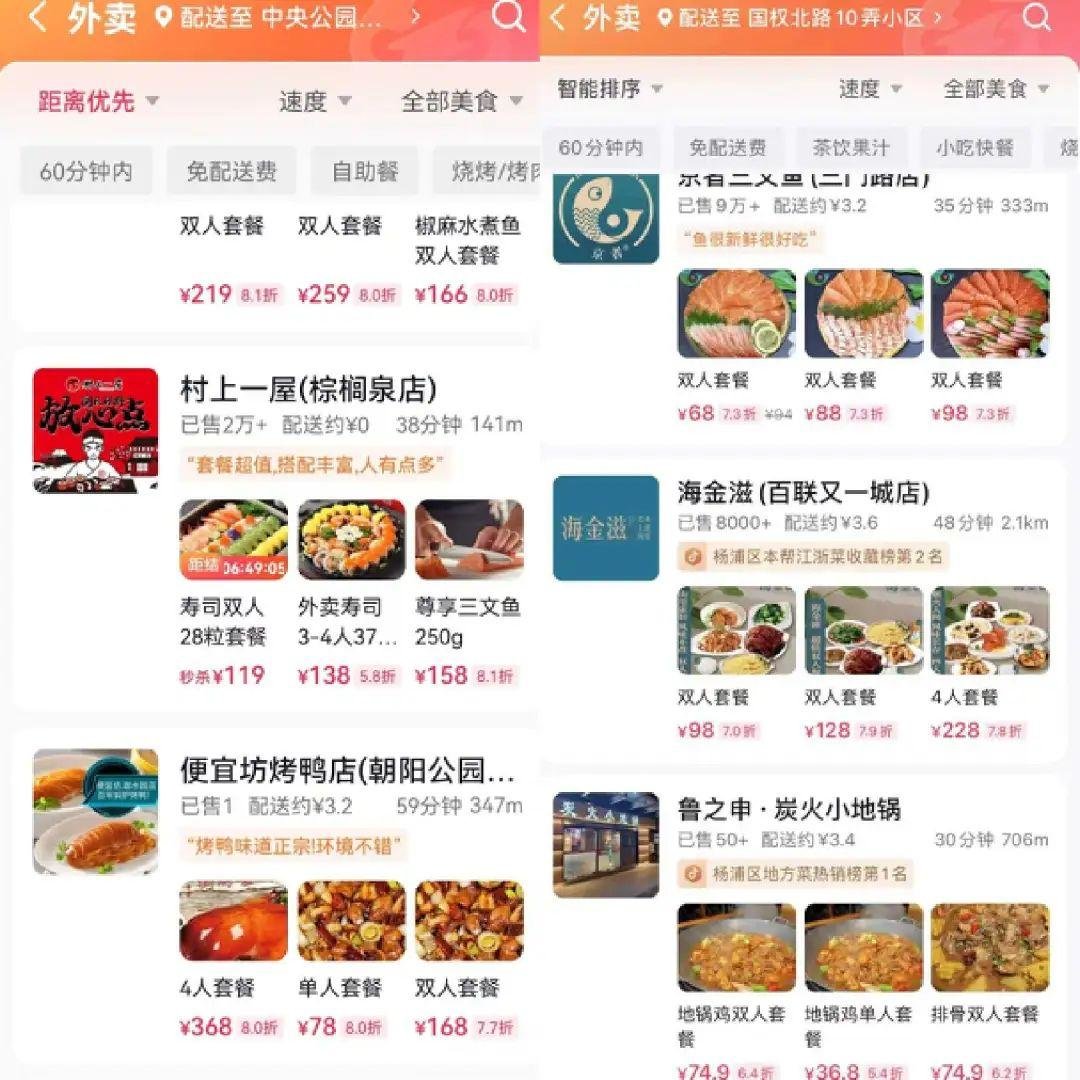

图注: 抖音外卖商城界面。

Tech星球在北京、上海、成都三地浏览抖音外卖商城发现,抖音外卖的商品存在一定的共性。首先,在商品命名上,基本均采取了“X人套餐”的格式,呼应抖音外卖的业务名称“团购配送”。另外,在价格上,大部分外卖商品价格均在60元以上,尤其是北京、上海更明显,平均客单价则在110-130元左右。

抖音尝试外卖的消息传出后,行业人士认为,抖音做外卖存在交易效率的短板。而效率低来自于两方面,一是用户心智,外卖的主要场景是即时性用餐,美团、饿了么外卖平台的强大用户心智+强搜索属性可帮助用户即时获取商品信息,相比而言抖音的刷视频获取商品信息模式,较为低效;二是配送短板,美团、饿了么外卖平台自建的强大配送体系的高效率,则是抖音依靠顺丰等第三方运力的模式难以匹配的。

行业人士分析,经过半年多的试点,未达预期的抖音外卖应该对上述短板有了更充分的认识。这也让抖音外卖坚定了自己的差异化竞争策略——面向家庭、朋友聚会等弱时效的正餐需求,以错开美团、饿了么即时性用餐场景。

为了匹配这种弱时效的需求,抖音外卖还上线了“先囤后约”功能——当用户打开抖音,受到短视频的激发从而购买了团购套餐后,可以预约一个特定时间送到家中。而进一步明确主打60元中高客单价市场,也将降低与美团、饿了么外卖平台的直接竞争。

今年一季度财报电话会议上,美团CEO王兴曾谈及与抖音等平台竞争的问题,指出其他平台目前主要提供第二天的预定外送,“这样的模式对我们的影响有限,消费者的预期也有所不同。我们可以在不同的消费场景中满足用户的需求。”

抖音生活服务负责人朱时雨也在4月份的首次公开亮相时表示,生活服务是一个十几万亿的广袤市场,真正通过线上完成的比例其实非常小,还远远没有到存量竞争的地步。

不过,在60元以上的中高客单价市场,美团也在近期上线了“团购配送”服务。对此,有美团内部人士直言“抖音有的,美团也要有”。尽管双方在外卖业务上不会全面“开战”,但在抖音试点城市的高客单价市场,局部战争仍将难以避免。

除了外卖,外界也关心双方在到店团购业务的竞争态势。近日,一份流传的专家访谈报告透露,抖音本地生活4月GMV为193.45 亿元,5月为215亿,6月预计在205-210亿之间,合计低于660亿的最低目标,其中到店餐饮业务的增速放缓。

据亿邦动力报道,抖音以2.5%的平台扣点笼络一批餐饮商家之后,美团也将部分餐饮商家的扣点从8%(代金券为10%)降至4%。为了争抢头部餐饮商家,美团甚至与商家签订为期三个月的排他协议:商家在抖音的套餐价格不能低于美团,或干脆在抖音下线。

看起来,双方在到店业务的竞争也进入胶着状态。但从总量来看,双方的竞争并非零和博弈。随着消费逐步复苏,和线上化率提升,双方都保持着较高增长。即使抖音本地生活未能达成二季度的目标,单季度接近620亿元的GMV,也达到了去年全年GMV的70%-80%。而美团财报显示,一季度到店酒旅业务GTV增长同比超过52%。